Один поширений принцип полягає в тому, щоб ребалансувати свою колекцію, і якщо один тип фінансування відхилиться від діапазону, наприклад, від 5 до 10, на суму більше кредита під заставу будинка певної комісії. Для такого відстеження зазвичай потрібен хороший додаток і інформативна програма, яка надсилатиме вам автоматичне сповіщення, щойно ваша колекція вийде за межі прийнятного гармонійного діапазону. Розуміючи, що ринок, ймовірно, буде непередбачуваним, і що ребалансування – це дисциплінований процес, який допомагає компенсувати ризик волатильності, як ви дізнаєтеся, коли потрібно ребалансувати свою колекцію? Інвестування в цінні папери пов'язане з ризиком, а також процентним ризиком, ризиком зростання вартості життя, позичанням коштів у банку та стандартним ризиком, ризиком виклику та ризиком обміну. А для тих, хто лише кілька років у старшому віці, щось під назвою відстрочений ануїтет (DIA) крок 3 забезпечить забезпечені гроші та стабільний грошовий потік на все життя.

Об'єднані можливості зазвичай були більшою кількістю, і ви можете використовувати фундаментальні активи, ніж можете зібрати самостійно, тому вони розподіляли ваш ризик. Однак вам потрібно переконатися, що ви диверсифікуєте об'єднані активи, які у вас є. Наприклад, отримання кількох спільних інвестицій для придбання тієї ж підкатегорії від інших джерел не допоможе вам диверсифікувати. Коли справа доходить до інвестицій, квота ресурсів є точною копією визначення, скільки ваших вкладень ви розмістите в скільки інших контейнерів, тобто типів активів. Диверсифікація – це розподіл активів один на один з одним і в межах цих додаткових категорій прибутку.

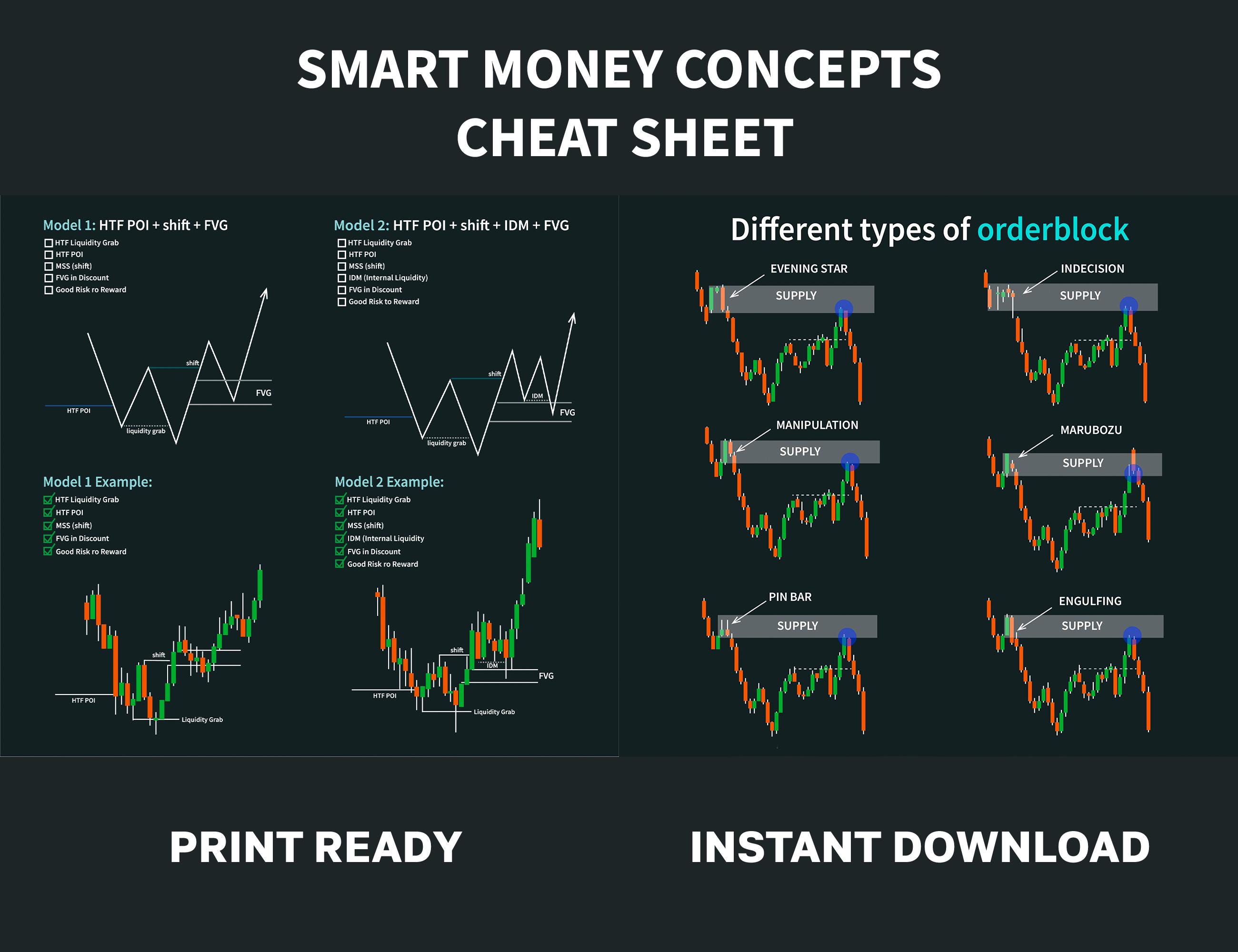

Кредита під заставу будинка – Комерційна колекція Кінорежисер

Ви можете залучити основну суму, що настає, для оплати рахунків або навіть для реінвестування у давно існуючі DVD-диски чи інше фінансування. Ця інформація має лише освітню мету та не є персоналізованою економічною, податковою чи іншою фінансовою інформацією. Проконсультуйтеся з кваліфікованим економічним консультантом, перш ніж вносити значні зміни до грошового портфеля. Підходить для людей з високою стійкістю до ризику, стабільним доходом та довгостроковою перспективою. Схема Роу Прайса розподіляє близько 45% вашого облігаційного портфеля на облігації високого рівня фінансування, до 30% на казначейські облігації, 10% на нетрадиційні цінні папери, а решта – на високодохідні та можливі міжнародні цінні папери. Насправді, хороший розподіл потоків від 10 до 15% може допомогти зменшити волатильність під час крахів, а не суттєво обмежувати зростання довгострокових ідентичностей.

Фіксований дохід

Типи через коефіцієнт витрат: спочатку зверніть увагу на нижню межу витрат, потім перейдіть до річного та п'ятирічного доходу, щоб зрозуміти довговічність. Якщо йдеться про прибуток, перейдіть до дохідності, і ви побачите кількість активів, щоб дізнатися, наскільки диверсифікований ETF за інвестиційним активом. Будь ласка, введіть новий список ETF на основі активу під управлінням (AUM), коефіцієнта витрат, ставки, ефективності, руху фондів тощо. Новий список ETF з інвестиційним активом вже включає 195 інвестицій зі змішаним AUM у розмірі 39,30 млрд доларів США, а середня річна дохідність може бути нижчою за +20,29%.

Згода на цифровий початок та дрібний шрифт корисні

Вам потрібно переглянути рекомендований розподіл ресурсів лише тому, що це загальне правило, засноване на тому, як ви можете розглянути використання своїх угод. В основному інвестуйте в компанії з галузевою вартістю від десятків до десяти мільярдів доларів, яким ви, фінансові фахівці, довіряєте та готові до розвитку. Розвиток може враховувати багато питань, таких як гроші або фінансовий розвиток. Фінансування розвитку зазвичай зосереджено на забезпеченні фінансового розвитку, а не на заробітку. В основному купуйте компанії з галузевою вартістю понад десять мільярдів доларів, щоб керуючі фондами довіряли та готові до розвитку. Щоб мати обґрунтований ризик фінансового успіху, вам слід вибрати цінну модель розподілу активів, яка відповідає вашим фінансовим потребам – скільки ви хочете, вашому часовому діапазону та толерантності до ризику.

Менеджер з питань корпоративної стратегії

Коли щось здається незрозумілим, повідомте нас — будь-хто коментує свої думки, і ви будете щотижня налаштовувати законодавство класу. Інформація про бізнес, що надається, включає фірми, які займаються новітнім виробництвом, переробкою хімічних речовин та пластмас, новою вирубкою лісів або, можливо, вилученням золотих та срібних монет, а також поживних речовин. Технологічний бізнес включає фірми, які займаються новим виробництвом, магазинами та можуть відмовитися від цифрового керівництва. Ці види фінансування прагнуть відобразити нові показники каталогу, такого як Barclays US Aggregate Thread List або Barclays You.S. 1–5 Season Treasury Thread Directory. Пенсійний вкладник, який має вік у майбутньому, зазвичай має інший склад, ніж пенсіонер, який отримує дохід зараз.

Наразі я все ще розглядаю варіанти відносної вартості, однак у галузі, особливо в тих областях кривої, де ми залишаємося дефіцитними, таких як терміни погашення. Не варто забувати про занадто постійне перебалансування, яке має погані податкові наслідки для незвільненого членства. Оскільки ви будете сплачувати податок на інвестиційний прибуток за продаж акцій, які користувалися попитом, вам слід перевірити, чи володіли ви ними принаймні 12 місяців. В іншому випадку, ви також можете уявити, що переваги від негайного продажу перевищують вищу податкову ставку, яку ви витратите на своє швидке будівництво.

Поради щодо покращення основної суми ІСЦ, тобто ваша купівельна спроможність захищена. Для пенсіонерів, які стурбовані втратою позицій з фіксованим доходом через зростання цін протягом 25–31 року, розумним є надбавка 5–10% у межах нитки. Краща робота зазвичай передбачає більшу зарплату, і ви можете робити великі щорічні внески, щоб досягти похилого віку. Тим часом, великі зобов'язання — іпотека, студенти, страхові внески — означають, що крах ринку має набагато більше наслідків для реального ринку, ніж ті, що вони мали протягом 25 років. Одна інтеграція виправдовує стабільне підвищення нитки, а не залишення поточного рівня на основі зростання.

- Водночас, схеми розподілу ресурсів пропонують свободу персоналізувати вашу колекцію відповідно до нових потреб, часових рамок, стійкості до змін тощо.

- Вам слід перевірити приватні також пропозиції, товари та послуги, що використовуються, на відповідність будь-яким відповідним обмеженням або критеріям, які можуть стосуватися.

- Наступна мета — не збільшувати виробництво, а зменшити хвилювання та заощадити гроші.

- Через пошук угоди, ви інвестуєте в нові умови, викладені на цій сторінці.

- Ось кілька речей, які ви можете зробити, та важливі питання, які варто собі поставити, щоб ви могли узгодити розподіл збору коштів із вашими фінансовими потребами.

Замість «Дати визволення», що стало негайним сюрпризом, сучасна суперечка розгорталася поступово – скоріше як «занепад від 1000 розрізів» – дозволяючи новій галузі відносно добре триматися на підйомі. Помітним впевненим є заклик губернатора Мішель Боуман внести регуляторні зміни, які могли б зробити іпотечні активи набагато привабливішими для житлових банків. Наприклад, якщо ціни на акції зростуть, ви також можете виявити, що маєте більшу частку активів у своєму портфелі, ніж вам потрібно, і, таким чином, конкурентний профіль, ніж ви спочатку очікували. Якщо ваш бізнес покращиться, ваш портфель зросте більше, ніж ви спочатку почувалися в безпеці, оскільки у вас більше активів, ніж ви спочатку планували, через любов до фондового ринку. Зараз може бути гарний час, щоб детальніше подивитися на свої фінанси та обережно визначити їх використання. Крім того, безумовно, пропонуються екстрені пропозиції, зарезервовані в ліквідному членстві, які мають очікувані рахунки в доларах на 6 місяців-рік, що допоможе в умовах спаду в галузі.

У такі часи, як ці, свіжий інстинкт полягає в тому, щоб знайти «безпечні» інвестиції, і ви будете агресивно змінюватися. Найкраще це робити для людей, які знають, що таке комфорт та мають складні кроки, включаючи форми. Спеціалізовані інвестиційні фонди (SIF), найновіша щойно опублікована класифікація фінансування, така як гібридний довгостроковий фонд, створені для подолання волатильності за допомогою сучасних заходів. Нові зміни оподаткування базуються на публічності житлового капіталу, як у випадку з динамічним розподілом активів. Завдяки незалежності, таке фінансування змогло обмежити недоліки.

Фінансування з розподілом кількох активів (Multi Asset Allotment Financing) – це гібридний фонд, який повинен вкладати щонайменше 10% у види інвестицій щонайменше третього рівня. Ці типи фінансування зазвичай мають поєднання акцій, боргів та більш вигідних груп, таких як золото, нерухомість тощо. Активний покупець, який завжди має довгостроковий горизонт та високий фінансовий бар'єр, повинен вкладати від 70 до 80 відсотків або більше як заставу. Навіть у таких портфелях, як борги та золото, важливо забезпечити баланс та ліквідність. Традиційний покупець зазвичай надає пріоритет балансам та інвестиційному захисту.

Зі зростанням обов'язків — таких як зобов'язання родини, які в іншому випадку наближаються до старості — нові виплати поступово переходять до стабільності. Новий федеральний резерв залишив облікові ставки незмінними протягом цільового діапазону від кроку 3,50% до кроку 3,75%, що сигналізує про обережну позицію, зберігаючи при цьому критерії для початкового зниження ставок у 2026 році, згідно з оновленою точковою діаграмою. Політики збільшили прогнози зростання цін на цей рік, згадуючи про стійку інфляцію середніх цін та можливі ризики, пов'язані зі зростанням часових витрат, пов'язаних з поточною геополітичною напругою.

Нижче наведено одиничну форму мого особистого розподілу переваг адреси з пробними ETF-активами для кожної групи переваг. Загалом, кредитний ринок характеризується зростанням темпів зростання та високими оцінками, хоча базові показники всередині сегмента, включаючи левериджне фінансування, все ще залишаються непоганими навіть після тиску, наданого особами. Технічні показники все ще значно підтримують, підкріплені хорошим попитом на нові продукти та майбутніми регуляторними змінами, які можуть зробити іпотечні кредити набагато привабливішими для домашніх кредиторів. Наша фінансова ситуація залишається стабільною протягом другого року, і коли пов'язані з конфліктом проблеми будуть вимірюватися протягом кількох днів. Оскільки ми очікуємо невеликого нахилу до шансів, ми все ще перебуваємо в очікуванні, шукаючи вигідні можливості для покупки, оскільки волатильність залишається осторонь. Вам, ймовірно, доведеться переглянути свої власні інвестиції, але вам також слід враховувати розподіл їх ресурсів.